L’impatto redistributivo del welfare fiscale in Italia

Francesco FigariManos Matsaganis | 16 Giugno 2022

La dimensione quantitativa del welfare fiscale, con riferimento all’impatto distributivo dei singoli strumenti, risulta essere poco analizzata sia nella letteratura accademica che nella reportistica a fini di policy.

In questo articolo1 forniamo una quantificazione dettagliata degli effetti redistributivi, al netto dell’incapienza, degli strumenti di welfare fiscale nell’alveo dell’Irpef, raggruppati in cinque ambiti di analisi (formazione del reddito, famiglia, abitazione, salute e pensioni), concentrandoci sulle regole fiscali in vigore in Italia nel 2018 (e quindi antecedenti alle modifiche del bonus Irpef del 2021, alla riforma Irpef del 2022, e all’introduzione dell’Assegno Unico Familiare sempre del 2022).

Per definire l’entità e gli effetti del welfare fiscale alla base della nostra analisi, sfruttiamo il potenziale offerto dalle tecniche di micro-simulazione fiscale che permettono di isolare, sotto certe assunzioni, gli effetti di singole componenti del sistema fiscale e di protezione sociale.

In particolare, le analisi presentate in questo capitolo si basano su Euromod, il modello di micro-simulazione fiscale dei paesi dell’Unione Europea. Il modello è ufficialmente riconosciuto quale strumento di analisi e valutazione delle politiche fiscali e di protezione sociale da parte della Commissione Europea.

L’utilizzo di un modello di micro-simulazione fiscale è reso necessario dall’assenza di informazioni sulle singole componenti del sistema fiscale nei dati campionari e dalla necessità di simulare scenari controfattuali per stimare, per esempio, il vantaggio fiscale delle deduzioni di imposta o di trattamenti fiscali sostitutivi (es. cedolare secca sui redditi da locazione) che dipendono dall’aliquota marginale di ogni singolo individuo.

L’utilizzo della micro-simulazione fiscale ci permette, inoltre, di definire la capienza fiscale degli individui cioè l’ammontare di imposta lorda da cui poter sottrarre le detrazioni previste dalla normativa e quindi valutare il valore reale delle agevolazioni fiscali di cui ogni singolo contribuente può beneficiare. L’utilizzo diffuso di strumenti veicolati attraverso il sistema fiscale presenta infatti la problematicità relativa alla differenza tra il loro valore teorico e quello reale che rappresenta il valore di quanto un contribuente può beneficiare effettivamente. La discrepanza tra il valore teorico e quello reale è ovviamente maggiore per i contribuenti meno abbienti che hanno una capienza fiscale inferiore.

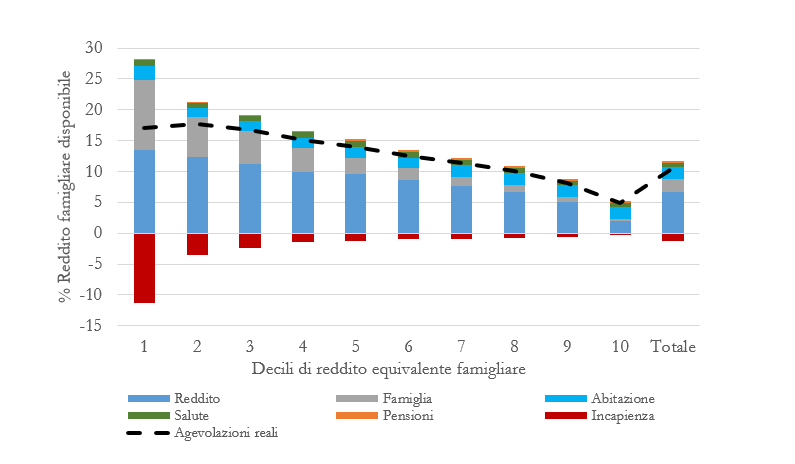

Includendo anche le detrazioni per fonti di reddito, il totale aggregato del valore teorico delle agevolazioni fiscali simulate in Euromod ammonta a 90,4 miliardi, pari a circa il 12% del reddito famigliare disponibile (figura 1). Tuttavia, considerando la capienza fiscale dei contribuenti italiani, il valore reale delle agevolazioni si riduce di oltre 8,6 miliardi.

Figura 1 – Agevolazioni fiscali teoriche per ambito, incapienza e agevolazioni reali (valori percentuali rispetto al reddito familiare disponibile2

Fonte: Elaborazione da EUROMOD 2.0+.

La figura 1 riporta la distribuzione, per decili di reddito equivalente famigliare, delle agevolazioni fiscali suddivise nei cinque ambiti di analisi (formazione del reddito, famiglia, abitazione, salute e pensioni). Le agevolazioni fiscali teoriche di maggiore importanza sono quelle per fonti di reddito e per carichi familiari che, espresse in valori percentuali rispetto al reddito famigliare disponibile, risultano chiaramente progressive rappresentando oltre il 10% del reddito nel primo decile della distribuzione e tendendo ad azzerarsi nell’ultimo decile. L’incapienza (espressa in termini negativi in figura 1) è chiaramente concentrata nel primo decile dove corrisponde a circa l’11% del reddito e poi tende ad azzerarsi nella parte alta della distribuzione del reddito. È chiaro, pertanto, quanto l’incapienza penalizzi soprattutto i contribuenti meno abbienti e renda l’impatto distributivo del welfare fiscale più regressivo o meno progressivo di quanto sarebbe se tutti gli strumenti fossero attribuiti ai contribuenti nel loro valore pieno senza dover scontare l’incapienza.

Per differenza tra le agevolazioni fiscali teoriche e l’incapienza, le agevolazioni fiscali reali, espresse dalla linea tratteggiata in figura 1, rappresentano circa il 10,5% del reddito famigliare disponibile e sono distribuite in modo tendenzialmente progressivo con un’incidenza superiore al 15% nei primi quattro decili e poi decrescente fino a rappresentare circa il 5% nell’ultimo decile.

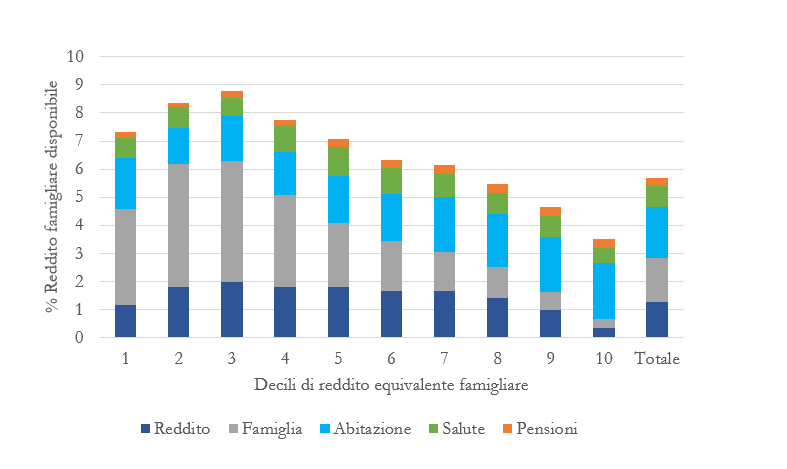

Se, invece, non si considerano le detrazioni per fonti di reddito perché sono ritenute parte strutturale dell’IRPEF e non uno strumento di welfare fiscale, il valore teorico del welfare fiscale simulato in Euromod ammonta a 46,8 miliardi e si riduce a 42,9 miliardi al netto dell’incapienza. È rilevante quindi osservare che circa il 50% del mancato gettito Irpef a seguito delle agevolazioni previste rientra nell’alveo del welfare fiscale, che quindi è parte fondamentale del processo redistributivo dell’Irpef.

Figura 2 – Agevolazioni fiscali reali per ambito (valori percentuali rispetto al reddito famigliare disponibile)3

Fonte: Elaborazione da EUROMOD 2.0+.

La figura 2 riporta la distribuzione delle agevolazioni fiscali reali – una volta escluse quelle per fonti di reddito (lavoro dipendente, pensione e lavoro autonomo) – per decili di reddito. Le agevolazioni prevalenti sono quelle relative all’abitazione (14,6 miliardi, pari al 1,8% del reddito famigliare con distribuzione tendenzialmente proporzionale) seguite da quelle a sostegno della famiglia (10,2 miliardi, pari all’1,5% del reddito famigliare con distribuzione progressiva ad eccezione del primo decile), della formazione del reddito (9,4 miliardi, pari a 1,3% del reddito famigliare con distribuzione ad U rovesciata) e da quelle relative alla salute (6,2 miliardi, pari a 0,7% del reddito famigliare con distribuzione ad U rovesciata). Il valore reale delle agevolazioni fiscali relative alle pensioni è pari a 2,2 miliardi.

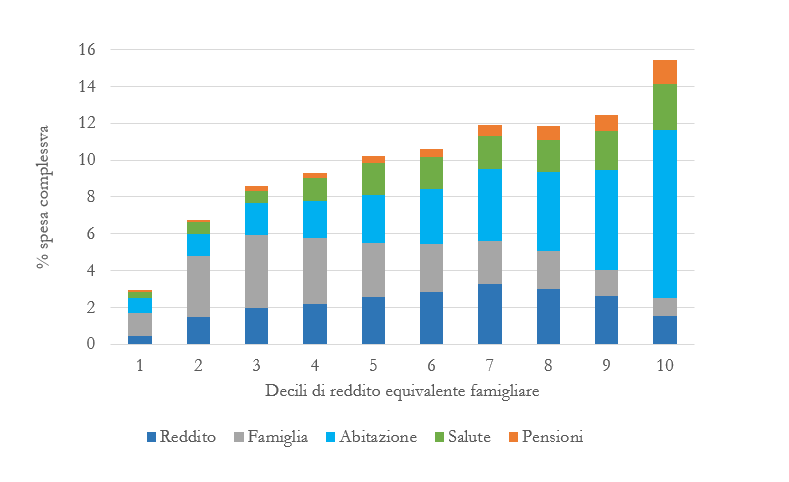

Figura 3 – Agevolazioni fiscali reali per ambito (distribuzione della spesa per ambiti sul totale)4

Fonte: Elaborazione da EUROMOD 2.0+

La figura 3 riporta la distribuzione della spesa per le agevolazioni fiscali suddivisa per ambiti di analisi e per decili di reddito famigliare disponibile e rappresenta un altro modo di leggere la progressività o regressività degli strumenti, non in base al reddito delle famiglie beneficiarie ma rispetto al valore complessivo delle risorse impiegate. Se le risorse del welfare fiscale fossero distribuite ugualmente a tutti i contribuenti, ogni decile riceverebbe il 10% del totale. Rispetto al totale delle risorse veicolate attraverso gli strumenti di welfare fiscale, le famiglie meno abbienti ricevono meno del 3% a fronte di oltre il 15% a beneficio delle famiglie più abbienti. Le famiglie più abbienti ricevono quindi cinque volte le risorse del welfare fiscale che ricevono le famiglie più povere.

Le risorse destinate alle agevolazioni relative all’abitazione, alla salute e alle pensioni, per quanto come visto differenti nel loro valore aggregato, sono chiaramente a beneficio degli individui nella parte alta della distribuzione, viceversa quelle relative al sostegno della famiglia che risultano più concentrate nella parte bassa della distribuzione, per quanto le famiglie nel primo decile ricevano meno risorse di quelle più abbienti (con l’eccezione di quelle nell’ultimo decile). Le risorse destinate alla formazione del reddito seguono una distribuzione ad U rovesciata con risorse limitate destinate agli individui appartenenti al primo decile.

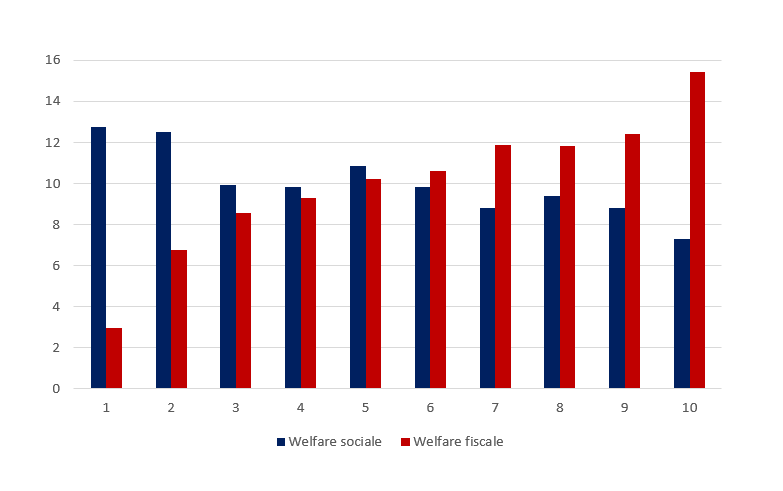

Per comprendere la dimensione e l’impatto del welfare fiscale può essere d’aiuto un confronto con l’aggregato complessivo dei trasferimenti pubblici monetari tradizionalmente considerati strumenti di “welfare sociale a sostegno del reddito” (d’ora in poi “welfare sociale”), tra cui i sussidi di disoccupazione e la Cassa Integrazione Guadagni, gli Assegni al Nucleo Familiare e alle famiglie numerose, i bonus a sostegno della maternità e dei figli piccoli, i contributi per l’abitazione, i contributi monetari di assistenza sociale e il Reddito di Inserimento (ReI), le borse di studio, le pensioni non imponibili e l’Assegno sociale.

Figura 4 – Welfare sociale e welfare fiscale (distribuzione della spesa per ambiti sul totale)

Fonte: Elaborazione da EUROMOD 2.0+.

A fronte di aggregati comparabili (il welfare sociale così definito vale 46,6 miliardi a fronte dei 42,9 miliardi del welfare fiscale reale, ma ovviamente avrebbe un valore di molto superiore se la definizione includesse anche le pensioni contributive e i trasferimenti in-kind) la figura 4 riporta la distribuzione della spesa per il welfare sociale e fiscale per decili di reddito famigliare disponibile. Per quanto riguarda il welfare sociale le famiglie nel primo decile ricevono il 13% delle risorse complessive mentre le famiglie nell’ultimo decile il 7%. Le famiglie più povere ricevono quindi circa due volte le risorse ricevute dalle famiglie più ricche. Viceversa, abbiamo già osservato come, rispetto al totale delle risorse veicolate attraverso gli strumenti di welfare fiscale, le famiglie più abbienti ricevono cinque volte le risorse del welfare fiscale che ricevono le famiglie più povere. Emerge quindi un’incidenza progressiva dei trasferimenti monetari del welfare sociale e viceversa un’incidenza regressiva del welfare fiscale

L’analisi presentata in questo articolo permette di concludere che nel suo complesso il welfare fiscale risulta essere poco trasparente, costa molto sul versante Irpef, e favorisce i contribuenti più abbienti. Le evidenze empiriche presentate permettono, quindi, di sostenere che gli strumenti del welfare fiscale sono talvolta originati e sostenuti da considerazioni di tipo politico più che basati sull’efficienza economica e sull’efficacia redistributiva degli stessi.

Un welfare fiscale più limitato (meglio pochi strumenti con molti beneficiari rispetto ad un pletora di agevolazioni settoriali con pochi beneficiari), e meno regressivo (facendo ricorso a detrazioni indipendenti dalla capienza fiscale) permetterebbe il riorientamento delle risorse dei contribuenti verso strumenti più equi e più trasparenti necessari per integrare il welfare di tipo fiscale e sociale, evitando interazioni distorsive e contradditorie e semplificando il sistema nel suo complesso.

- Questo contributo fa riferimento al capitolo (dallo stesso titolo) pubblicato nel volume Jessoula, M., Pavolini, E. (a cura di) (2022), La mano invisibile dello stato sociale. Il welfare fiscale in Italia, Bologna, Il Mulino, a cui si rimanda per approfondimenti

- Le agevolazioni fiscali per “Reddito” includono le detrazioni per fonti di reddito (lavoro dipendente, pensione e lavoro autonomo) oltre al Bonus “80 euro” e le agevolazioni connesse alla tassazione sostitutiva dei premi di produttività

- Le agevolazioni fiscali per “Reddito” escludono le detrazioni per fonti di reddito (lavoro dipendente, pensione e lavoro autonomo), comprendendo solo il Bonus “80 euro” e le agevolazioni connesse alla tassazione sostitutiva dei premi di produttività.

- Vedi Note a figura 2