L’importanza delle spese fiscali

Il sistema di protezione sociale italiano si è per lungo tempo contraddistinto per un impegno molto modesto verso le politiche in favore delle famiglie con figli e quelle abitative. Nel corso dell’ultimo decennio, però, in entrambi questi campi la spesa pubblica è decisamente aumentata, anche se in modi molto diversi. Nel campo delle politiche per le famiglie si è assistito, soprattutto negli ultimissimi anni, ad un deciso incremento di spesa grazie a due nuovi trasferimenti monetari: il Reddito di Cittadinanza e l’Assegno unico per le famiglie con figli a carico, che ha sostituito le detrazioni per i figli fino a 21 anni. Nelle politiche abitative invece la maggiore spesa ha assunto la forma di nuove forme di agevolazioni fiscali, cioè di tax expenditures. In entrambi i casi, quindi, per capire l’evoluzione di queste forme di intervento pubblico è necessario considerare il ruolo centrale svolto da varie forme di sconti fiscali.

I confronti internazionali sulla spesa sociale infatti non tengono conto che nel nostro paese una parte significativa della spesa pubblica per famiglie con figli e per le politiche abitative viene allocata tramite agevolazioni fiscali. Per un quadro più completo dell’impegno pubblico verso queste categorie, oltre agli interventi diretti da parte dello stato tramite trasferimenti o servizi, è utile considerare il ruolo del “welfare fiscale”, inteso come l’insieme delle varie tax expenditures (esenzioni, deduzioni, detrazioni, ecc.) che la normativa prevede a fronte di determinate condizioni personali o di certe spese ritenute socialmente meritorie.

Nel capitolo 8 del volume curato da Jessoula e Pavolini1 forniamo una dettagliata ricostruzione di come è cambiato nel corso degli ultimi decenni l’impatto distributivo delle agevolazioni Irpef per famiglia e casa, a partire dalla nascita stessa dell’Irpef nel 1974, fino ad oggi. Questi due insiemi di agevolazioni costituiscono la parte più importante dell’intero welfare fiscale italiano. Abbiamo ricostruito le regole dell’Irpef su cinque diversi dataset che coprono gli ultimi 40 anni (prendendo in considerazione gli anni 1979, 1991, 2000, 2011, 2015 con regole 2020), in modo da coprire l’evoluzione della normativa dell’imposta sul reddito. Ci interessa in particolare rispondere a queste domande: come sono cambiate in questi quattro decenni le agevolazioni fiscali per famiglia e casa? Quale effetto redistributivo hanno avuto? È cambiato nel tempo?

Tra le tax expenditures per la famiglia, consideriamo le detrazioni per i figli e per il coniuge a carico, mentre per quelle relative all’abitazione il numero delle agevolazioni aumenta nel tempo, seguendo il calendario della loro progressiva introduzione. Nel 1979 e nel 1991, infatti, la principale agevolazione Irpef sulla casa era costituita dalla deduzione per gli interessi passivi sui mutui, poi trasformata in detrazione nel 1992. Sull’indagine relativa al 2000 abbiamo simulato anche la detrazione per le spese di ristrutturazione e la completa deducibilità della rendita catastale sulla prima casa. Nelle due indagini più recenti, infine, a queste agevolazioni si aggiungono anche la detrazione associata al pagamento del canone da parte degli inquilini e il risparmio fiscale proveniente dalla possibilità di sottoporre il reddito da locazione ad una cedolare secca. I risultati sono mostrati con riferimento all’insieme delle famiglie italiane, comprese quelle che non pagano Irpef o che non hanno figli, distinte in decili di reddito disponibile equivalente (il primo è il 10% più povero delle famiglie italiane, il decimo il 10% più benestante), dato dalla somma di tutti i redditi della famiglia divisa per una scala di equivalenza (radice quadrata del numero di componenti). Nel caso delle detrazioni, si considera solo la parte di esse che risulta effettivamente capiente, escludendo cioè dal computo le detrazioni teoricamente spettanti ma che non sono state fruite a causa del basso reddito di ciascun contribuente.

Spesa sempre maggiore, esiti redistributivi molto diversi

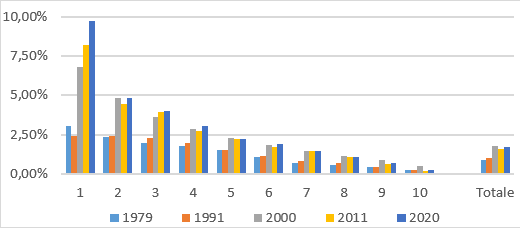

La figura 1 mostra l’incidenza sul reddito disponibile familiare delle detrazioni per figli e coniuge a carico nei cinque periodi oggetto di indagine. L’ultima serie di barre a destra mostra che l’incidenza di queste detrazioni è molto aumentata, soprattutto nel corso degli anni ’90. L’effetto progressivo delle detrazioni (soprattutto quella per figli a carico, molto meno quella per coniuge) si è rafforzato nel tempo. Negli anni ’70 queste detrazioni avevano infatti solo un obiettivo di equità orizzontale, cioè correggevano la minore capacità contributiva di chi ha figli a carico o la penalizzazione delle famiglie monoreddito dovuta alla natura individuale della base imponibile Irpef, ma nel corso del tempo ad esse è stato anche attribuito un obiettivo di riduzione delle diseguaglianze, vista la crescente incidenza della povertà tra i nuclei numerosi, nonché di incentivo alla declinante fecondità.

Fig. 1 Incidenza delle detrazioni per figli e coniuge a carico sul reddito disponibile delle famiglie

Fonte: nostre elaborazioni su dati delle indagini Banca d’Italia e Silc

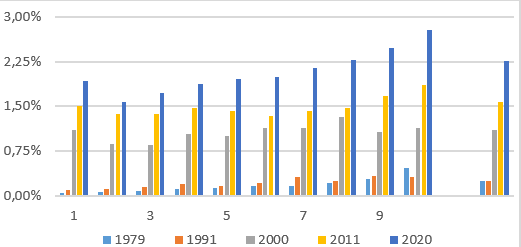

Anche l’importanza quantitativa delle agevolazioni fiscali associate all’abitazione (una sola misura nei primi due anni considerati, tre nel 2000 e cinque negli ultimi due anni) è decisamente cresciuta nel corso del tempo, ma esse hanno un effetto redistributivo che – al contrario di quelle per i figli e il coniuge a carico – è chiaramente regressivo. La loro incidenza sul reddito delle famiglie aumenta infatti con il reddito familiare. In termini assoluti la differenza è impressionante: oggi in media valgono 450 euro di risparmio Irpef per le famiglie con reddito mediano e 2000 euro per il 10% più ricco.

Fig. 2 Incidenza delle agevolazioni fiscali Irpef per l’abitazione sul reddito disponibile delle famiglie

Fonte: nostre elaborazioni su dati delle indagini Banca d’Italia e Silc

Questi due gruppi di tax expenditures hanno attraversato quindi un destino che è simile da un punto di vista quantitativo, nel senso che alla fine del periodo pesavano sui bilanci delle famiglie molto più di qualche decennio fa, ma i loro effetti redistributivi sono opposti.

Perché una spesa sempre maggiore e questi diversi effetti redistributivi?

La loro accresciuta rilevanza quantitativa può essere ricondotta a vari fattori, come la consapevolezza del peggioramento delle condizioni economiche delle famiglie con figli, la riduzione della natalità, l’operare di gruppi di pressione, l’importanza della prima casa nelle scelte di investimento delle famiglie. Ma più in generale, è molto probabile che in queste due arene di policy il frequente ricorso al welfare fiscale – in alternativa a espliciti programmi di trasferimento monetario – sia stato dovuto alla duttilità e alla opacità delle tax expenditures, che permettono di portare avanti riforme senza restare bloccati da veti incrociati. Se mancano le condizioni per una riforma complessiva e generale, o se non sono disponibili le risorse sufficienti per una riforma ambiziosa, si cerca almeno di realizzare un passo avanti nella direzione voluta attraverso una nuova detrazione o deduzione, o un aumento di una agevolazione esistente.

La detrazione per figli è diventata decisamente più redistributiva verso la fine degli anni ’90, preceduta da una simile revisione in senso progressivo dell’assegno al nucleo familiare nella seconda metà degli anni ’80. Si è trattato di svolte opportune, se si considera il forte aumento della povertà tra i minori negli ultimi 20 anni, ma non sufficienti a causa dell’importo contenuto di questi strumenti. Nel campo del sostegno alle famiglie con figli, però, sono recentemente maturate le condizioni che hanno permesso di introdurre una importante riforma di sistema, cioè l’Assegno Unico, che ha sostituito molti istituti preesistenti tra cui la detrazione per i figli fino a 21 anni. Queste condizioni sono di due tipi: da un lato la crescente esigenza di un potenziamento del sostegno alle famiglie con figli, per contrastare il loro alto rischio di povertà e per favorire una ripresa della natalità, da un altro lato la disponibilità di risorse, in una fase del tutto eccezionale per i conti pubblici italiani, in cui i vincoli europei sono sospesi. L’Assegno Unico ha in vantaggio, rispetto alle detrazioni, di non soffrire del problema dell’incapienza e, rispetto all’assegno al nucleo familiare, di essere disponibile anche per disoccupati e lavoratori autonomi. Ma richiede alle famiglie di presentare una domanda e prevede una prova dei mezzi basata sull’Isee. È prevedibile quindi che, almeno nel 2022, il take up possa essere inferiore al 100%.

Mentre le detrazioni per familiari sono state raramente al centro del dibattito politico, se non proprio nel 2021 in occasione delle discussioni sull’Assegno Unico, le agevolazioni fiscali per l’abitazione sono diventate sempre più importanti anche nei programmi di gran parte dei partiti, fino alle esasperazioni del superbonus del 110%, in cui l’agevolazione fiscale supera addirittura l’importo della spesa, introducendo evidenti distorsioni sul funzionamento dei mercati.

Le ragioni di questo continuo incremento dell’attenzione per le agevolazioni associate alla casa sono molte. In un paese in rapido invecchiamento e in cui i redditi non crescono da trent’anni, il patrimonio immobiliare diventa sempre più importante per garantire il mantenimento di un certo tenore di vita. Gli elettori, ormai in gran parte proprietari di casa, chiedono alla politica di ottenere per via fiscale quegli incrementi di reddito che l’economia non garantisce più. Essi sono inoltre sempre più anziani, e la quota di proprietari aumenta con l’età. Difficile che possa vincere le elezioni un partito che voglia ridurre la spesa pensionistica o aumentare il carico fiscale (anche riducendo le agevolazioni) sulle abitazioni.

Dopo quasi cinque decenni, le agevolazioni per famiglia e casa hanno infine preso strade diverse: nel caso delle politiche a sostegno della famiglia i trasferimenti monetari riprendono spazio a danno delle detrazioni, mentre nel campo delle politiche a sostegno della casa le agevolazioni fiscali rimangono ben salde. La ragione di base riguarda i diversi effetti redistributivi che si vogliono ottenere. Con le politiche per i nuclei con figli si vuole realizzare una più forte redistribuzione a vantaggio delle famiglie con redditi medio-bassi (anche esagerando, secondo alcuni, la progressività dell’Assegno Unico), mentre nel caso delle politiche abitative è evidente l’obiettivo di privilegiare i redditi medio-alti, confermato dalla scarsa importanza che le detrazioni per gli inquilini continuano ad avere.