Un tipico cauchemar del dibattito politico-economico nel nostro paese è costituito dalla spesa pensionistica. Vi partecipano studiosi disinteressati che hanno dato e danno contributi significativi, ma anche rappresentanti impliciti ed espliciti di interessi che hanno contribuito in questi anni a fornire una rappresentazione per certi versi drammatizzante dello stato e delle prospettive del nostro sistema previdenziale.

Questa nota si propone di fornire una base documentale al dibattito utilizzando le serie elaborate da Eurostat, che ha reso disponibili, nella loro completezza fino al 2017, i dati relativi alle spese per la protezione sociale nell’Unione Europea: il dato complessivo è ripartito per funzioni al lordo e al netto del prelievo fiscale sulle prestazioni. La spesa riferita esclusivamente alle pensioni per invalidità, vecchiaia e superstiti è poi specificamente riportata.

Una descrizione compiuta della spesa pensionistica all’interno del sistema di protezione sociale in termini comparati è il presupposto per l’analisi delle prospettive, o della cosiddetta sostenibilità, del sistema pensionistico nel nostro paese. Il tema può essere affrontato ipotizzando, con grande fiducia nella capacità di previsione di studiosi o di organizzazioni, evoluzioni di reddito e di retribuzioni, oltre che di tassi di attività, per i prossimi anni o decenni. In alternativa, più prosaicamente, ponendo al centro dell’analisi le caratteristiche per reddito e per tipologia contrattuale dei rapporti di lavoro oggi esistenti, ci possiamo chiedere quali sono le prospettive di un sistema pensionistico considerato nella sua funzione fondamentale di garantire un tenore di vita dignitoso una volta cessata l’attività lavorativa, compito che solo lo Stato può adempiere.

Le prestazioni al lordo e al netto delle imposte

Le rilevazioni di Eurostat consentono di comparare la spesa per la protezione sociale nei paesi europei. In questa sede abbiamo esaminato i benefici erogati in alcuni paesi europei significativi (tab.1). Le spese per il complesso delle funzioni di protezione sociale, al netto delle spese di gestione e al lordo del prelievo fiscale sulle prestazioni, si collocavano nel 2017 fra il 32% del pil in Francia e il 26% del pil nel Regno Unito. Negli altri paesi (Italia, Germania e Svezia) i benefici erano intorno al 28%, sempre in termini di prodotto interno.

Tabella 1 – Benefici di protezione sociale (2017)

| Italia | Germania | Francia | Regno Unito | Svezia | |

|---|---|---|---|---|---|

| Protezione lorda | 27,8 | 28,4 | 31,7 | 26,1 | 28,2 |

| Protezione netta | 24,6 | 25,8 | 29,9 | 25,3 | 24,9 |

| Funzione vecchiaia lorda | 13,6 | 9,1 | 12,7 | 11,2 | 12,4 |

| di cui: | |||||

| pensioni vecchiaia nette | 9,1 | 7,7 | 11,4 | 8,9 | 7,0 |

| Imposte | 2,9 | 1,4 | 0,4 | 0,9 | 3,3 |

| altri interventi | 1,6 | 4,5 | 0,9 | 1,4 | 2,1 |

| Funzione superstiti lorda | 2,6 | 1,8 | 1,7 | 0,1 | 0,3 |

| di cui: | |||||

| pensioni superstiti nette | 2,0 | 1,5 | 1,6 | 0,1 | 0,3 |

| imposte | 0,4 | 0,3 | 0,1 | ||

| altri interventi | 0,2 | ||||

| Funzione invalidità | 1,6 | 2,4 | 2,0 | 1,7 | 2,8 |

| di cui: |

|||||

| pensioni | 0,8 | 0,1 | 2 | 1,2 | 0,9 |

| altri interventi | 0,8 | 2,3 | 0,5 | 1,9 | |

| Invalidità vecchiaia superstiti (IVS) | 17,8 | 13,3 | 16,4 | 13,0 | 15,5 |

| disoccupazione | 1,5 | 1 | 1,9 | 0,3 | 1 |

| famiglia | 1,1 | 3,3 | 2,4 | 2,5 | 2,9 |

| abitazione | 0,1 | 0,6 | 0,8 | 1,2 | 0,4 |

| malattia | 6,4 | 10 | 9,1 | 8,5 | 7,4 |

| esclusione sociale | 0,8 | 0,3 | 1 | 0,6 | 1,1 |

| TOTALE | 27,7 | 28,5 | 31,6 | 26,1 | 28,3 |

Fonte: Eurostat, I dati sono tratti dalle tavole Social benefits by function, Net social benefits by functioneExpenditure on pensions,sottosezioni del temaSocial Protectionall’interno diPopulation and Social Conditions

Il prelievo fiscale complessivo, gravante essenzialmente sulle prestazioni di vecchiaia e superstiti, modifica il quadro. Dopo il prelievo le erogazioni per la protezione sociale scendono al di sotto del 25% del pil in Italia e Svezia, mentre più contenuti sono gli effetti in Germania e Regno Unito, che dopo le imposte hanno un livello di spesa intorno al 26%. Continuano ad essere relativamente elevate le spese in Francia, poco al disotto del 30%. Si tenga presente che per le prestazioni previdenziali pubbliche il prelievo tributario avviene al momento dell’erogazione. Eurostat oltre a ripartire la spesa per la protezione sociale, al lordo e al netto, fra le diverse funzioni, fornisce anche i dati relativi alla spesa pensionistica (pension expenditure) in termini lordi, riferiti sia al totale, sia alle pensioni di vecchiaia e a quelle d’invalidità; per differenza rispetto al totale si ottiene la spesa per i superstiti.

È ragionevole ipotizzare che le imposte relative alle funzioni vecchiaia (old age) e superstiti (survivors) si applichino, senza molti margini di errore, alle erogazioni pensionistiche in senso stretto di vecchiaia e superstiti; in altri termini la differenza fra le erogazioni old age e survivors al lordo e al netto deve essere portata in diminuzione della pension expenditure lorda riferita alle due categorie.

Per il nostro paese le pensioni di vecchiaia prima dell’applicazione delle imposte erano pari all’11,7%; una volta dedotte le imposte, scendono al 9,1%. D’altro canto, la funzione old age, come rilevata da Eurostat, ammonta complessivamente al 13,7% del pil. All’interno di questo valore possiamo distinguere quanto percepiscono effettivamente i pensionati (9,1% del pil), quanto ritorna allo Stato sotto forma di imposte (2,6%) (quantificati in 52 miliardi nell’ultimo Rapporto Annuale dell’Inps) e una componente residuale, il 2,9%, nella quale rientrano tutte le erogazioni non pensionistiche della funzione old age. Rinviando all’appendice per ulteriori dettagli, la funzione vecchiaia (old age) di Eurostat, tipicamente utilizzata nelle comparazioni internazionali, include le erogazioni annuali da parte di datori pubblici e privati in termini di TFR limitatamente alla quota riferibile alla funzione vecchiaia (la restante quota rientra nella funzione disoccupazione) ed alcune spese per servizi erogati a protezione della funzione vecchiaia. Analogamente, nelle altre due funzioni, superstiti e invalidità (survivors e disability), sono compresi interventi di natura assistenziale, quali le rendite infortunistiche e le prestazioni per invalidità civile.

Sempre con riferimento all’Italia, un analogo esercizio può essere effettuato per la funzione superstiti, che registra erogazioni pari al 2,6% del pil, destinate per il 2% alle pensioni nette, per lo 0,4% alle imposte e per lo 0,2% ad altri servizi. Per le pensioni di invalidità, ipotizzando che il prelievo fiscale sia nullo, le erogazioni della funzione si ripartiscono fra pensioni e servizi. Rimane un residuo fiscale non spiegato pari allo 0,2%.

La comparazione

Possiamo effettuare un analogo esercizio per gli altri paesi, soffermandoci in primo luogo sulla funzione old age e confrontando i risultati con il nostro paese. Se prima delle imposte la differenza nella spesa per pensioni rispetto alla Germania era pari a 2,6 punti percentuali di pil (11,7 contro 9,1%), dopo le imposte scende a 1,4 punti (9,1 contr 7,7); il confronto fra Germania e Italia presuppone che il sistema previdenziale dei lavoratori autonomi sia caratterizzato nei due paesi dagli stessi elementi di obbligatorietà.

Il divario continua ad essere rilevante nei confronti della Francia dove i benefici sono relativamente elevati rispetto ai nostri (11,8% del pil contro 9,1%). Ci poniamo sostanzialmente allo stesso livello del Regno Unito (8,9%), mentre la spesa per pensioni dopo le imposte è inferiore (7%) in Svezia, dove il dato sembra riferirsi alle pensioni pubbliche ad esclusione delle pensioni occupazionali, di cui gode oltre il 90% della forza lavoro [OECD, Pension Systems – Sweden, 2020].

Dal confronto dei livelli di spesa riferiti alle altre funzioni emergono alcuni aspetti meritevoli di sottolineatura. La spesa per superstiti è in Italia la più elevata, anche se il divario al netto della componente fiscale si attenua; da notare che in Svezia e Regno Unito la spesa per superstiti è praticamente nulla. In questi paesi è al contrario molto più alta la spesa per le famiglie, che in Italia è apparentemente molto contenuta, facendo sorgere qualche dubbio sull’omogeneità dei criteri di classificazione (se non altro per l’esclusione delle agevolazioni fiscali a favore della famiglia). La spesa sanitaria è poi molto alta in Germania; per questa funzione l’Italia si colloca al livello più basso insieme alla Svezia; anche la commistione fra spesa previdenziale, sanitaria e assistenziale impone un’ovvia cautela nella lettura dei dati riferiti a queste funzioni. Non a caso, si può aggiungere, la spesa complessiva al netto delle imposte, con l’eccezione della Francia, è allineata in tutti i paesi da noi considerati.

Considerazioni ulteriori

Conviene soffermarsi ancora sulla spesa pensionistica per individuare fattori specifici alla realtà italiana che concorrono a determinare il livello di spesa, sia che lo si voglia valutare o eccessivo o coerente con quello dei paesi europei. In primo luogo, in Italia la percentuale della popolazione di età superiore ai 65 anni è la più alta fra i paesi qui esaminati (nel 2019 il 22,8%, contro il 21,5 della Germania, il 20,1 della Francia, il 19,9 della Svezia e il 18,4 del Regno Unito).

Sulla spesa attuale ha poi influito il ricorso a interventi assistenziali denominati pensioni, ampiamente utilizzati in passato al fine di garantire trattamenti accettabili a tutti coloro che avevano una storia personale caratterizzata da mediocri storie reddituali o da un’ampia evasione contributiva. Anche se in progressivo esaurimento questa componente continua a essere presente nella spesa per vecchiaia. Sulla spesa per superstiti, a parità di altre condizioni, influisce il ridotto tasso di attività delle donne nel nostro paese: la concentrazione delle pensioni ai superstiti ai livelli più bassi testimonia della natura fondamentalmente assistenziale di larga parte delle pensioni di reversibilità. Al di là delle precedenti osservazioni questi fattori spiegano a mio giudizio il differenziale di spesa per le pensioni al netto delle imposte nei confronti di Svezia e Germania, che pure hanno livelli più elevati di spesa nelle altre funzioni di natura tendenzialmente assistenziale.

Rimane poi il fatto che i confronti in termini di prodotto interno lordo tendono a incorporare l’andamento macroeconomico relativamente sfavorevole del nostro paese nell’ultimo decennio: le spese sociali, caratterizzate da una grande componente inerziale, frutto di eventi e comportamenti passati, forniscono, se rapportate al prodotto interno, una rappresentazione che va al di là della specifica evoluzione del sistema di protezione sociale. Con riferimento alla spesa pensionistica al lordo delle imposte nella definizione adottata dalla Ragioneria Generale dello Stato il rapporto pensioni prodotto interno, dopo essersi collocato al 13 % dal 1999 al 2007, è aumentato di due punti dopo la crisi del 2008 per mantenersi intorno al 15% nei successivi anni di sostanziale stagnazione (tab. Appendice).

Quadro normativo, contesto demografico e andamenti macroeconomici concorrono, operando in senso espansivo come abbiamo visto, a fissare la spesa per vecchiaia e anzianità, al netto del prelievo fiscale, a un livello che in termini di prodotto interno si colloca nella media dei paesi qui considerati. Il dato di spesa relativo al pil implica ovviamente una distribuzione delle pensioni a livello individuale che misura la capacità del sistema pensionistico di soddisfare l’obiettivo di mantenimento di un tenore di vita correlato al reddito percepito nel corso della vita lavorativa e alla durata del rapporto di lavoro.

Soffermandoci sulle pensioni di vecchiaia e anzianità, nel 2017 l’importo lordo annuale è stato pari a 203 miliardi (su un totale di erogazioni pensionistiche di 287 miliardi) [tab.2]. Nel 2018 i due importi sono saliti rispettivamente a 209 e 293 miliardi.

Tabella 2 – Pensioni, 2018

| Tipologia di pensione | Numero pensioni | Importo lordo totale annuale pensioni (migliaia di €) | Importo lordo medio annuale pensioni (€) |

|---|---|---|---|

| Vecchiaia e anzianità | 11.844.013 | 208.855.206 | 17.633,82 |

| Invalidità | 1.158.073 | 14.083.566 | 12.161,21 |

| Superstiti | 4.696.874 | 42.508.053 | 9.050,29 |

| Indennitarie | 716.213 | 4.175.865 | 5.830,48 |

| Totale Ivs e indennitarie | 18.415.173 | 269.622.691 | 14.641,33 |

| Invalidità civile | 3.366.104 | 17.733.604 | 5.268,29 |

| Pensioni sociali | 843.253 | 4.788.090 | 5.678,12 |

| Guerra | 161.181 | 1.199.704 | 7.443,21 |

| Tutte le voci | 22.785.711 | 293.344.089 | 12.874,04 |

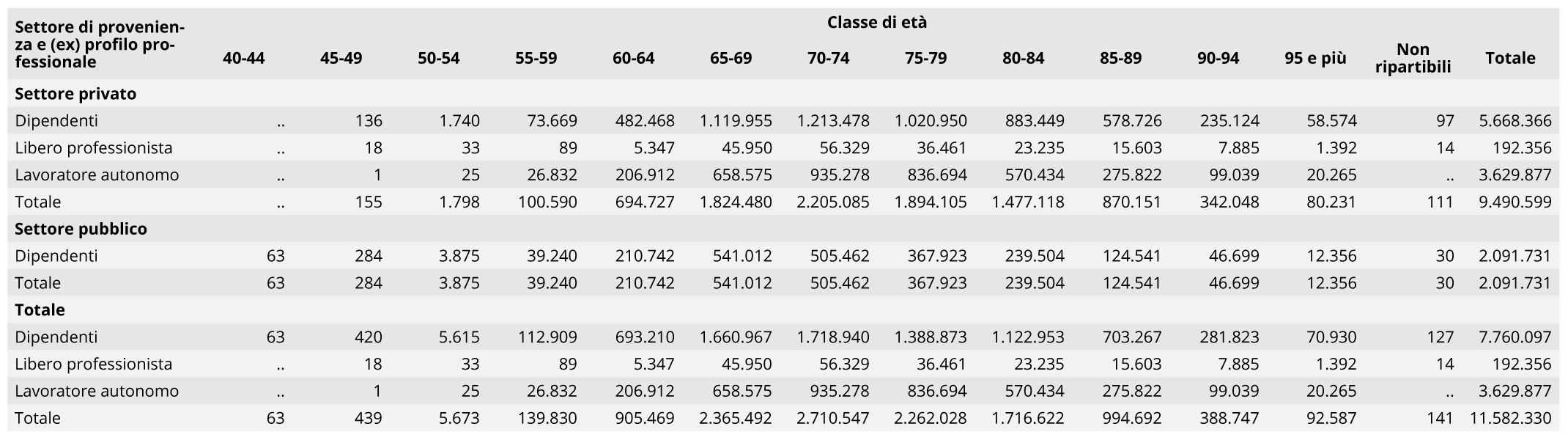

Per 12 milioni di pensioni di vecchiaia e anzianità (su un totale di pensioni a qualunque titolo di 23 milioni), il 60% erano inferiori a 1500 euro mensili, il 18% era compreso fra i 1500 e i 2000 euro; la parte restante, il 22% era superiore ai 2000 euro. I dati riportati nella tab.3 consentono poi la ripartizione dei trattamenti fra i settori di provenienza dei titolari delle pensioni, da cui si trae che l’incidenza delle pensioni superiori ai 2000 euro lordi mensili è più alta per i dipendenti pubblici e più bassa per quelli privati. Si noti che l’aliquota Irpef su un reddito di 26mila euro, al netto della detrazione per le pensioni, è superiore al 22%; per redditi corrispondenti a 13 mensilità di 1500 euro, il prelievo è di poco inferiore.

Tabella 3 – Ivs e indennitarie – età, settore ed ex professione – prov., 2018

Fonte: Istat, Assistenza e previdenza, Pensioni

Comunque si vogliano valutare dimensioni e distribuzione dei trattamenti pensionistici, la situazione corrente è il presupposto per l’analisi delle prospettive, o della cosiddetta sostenibilità, del sistema pensionistico nel nostro paese. Il tema può essere, come già osservato, affrontato ipotizzando le future evoluzioni di reddito e di retribuzioni. In alternativa, analizzando le caratteristiche dei rapporti di lavoro oggi esistenti, ci possiamo chiedere quali sono le prospettive di un sistema pensionistico considerato nella sua funzione di garantire un tenore di vita dignitoso a chi ha cessato l’attività lavorativa

Nella generalità dei paesi negli ultimi anni sono state introdotte riforme finalizzate alla stabilizzazione finanziaria dei sistemi previdenziali, con lo spostamento in avanti dell’età di pensionamento ma soprattutto introducendo meccanismi di calcolo della prestazione che spostano sul singolo il rischio di inadeguatezza delle prestazioni.

In Italia è stato adottato un metodo contributivo esteso all’intera vita lavorativa con circoscritte protezioni per i periodi di scarsa o ridotta attività o di reddito inadeguato. Ne deriva che in assenza di andamenti macroeconomici positivi e di un’accettabile evoluzione della distribuzione del reddito, in futuro il problema non sarà tanto quello di sostenibilità finanziaria (che in Italia alla luce delle considerazioni qui sviluppate sembra gestibile in termini comparati) quanto quello di adeguatezza del trattamento pensionistico per una componente non piccola della popolazione. Può essere utile ricordare, ad indicazione dei problemi che si porranno in futuro, che un‘indagine EU-Silc sul rischio di povertà dei pensionati ha calcolato che la percentuale di soggetti a rischio è particolarmente bassa in Francia, dove la spesa è elevata. (7,3% del pil); seguono Italia e Svezia (rispettivamente al 12 e al 15%). Le percentuali lievitano in Germania (19%) e nel Regno Unito (23%), paese in cui il ruolo del sistema pubblico è relativamente circoscritto.

Conclusioni

Una descrizione, anche se sintetica, del nostro sistema di protezione sociale, permette di delineare le sfide che il nostro sistema dovrà affrontare in futuro, dato l’obbiettivo di garantire un accettabile grado di coesione economica e sociale. Sul fronte strettamente previdenziale dovranno essere introdotti meccanismi di tutela delle posizioni lavorative più deboli: sono necessari sia interventi di spesa pubblica, sia modifiche negli assetti del mercato del lavoro circoscrivendo i fenomeni di precarizzazione.

Allargando i riferimenti alla componente strettamente assistenziale le varie proposte d’introduzione di un reddito universale di base dovranno trovare concreta attuazione in un quadro di razionalizzazione del sistema oggi vigente.

Infine, il sistema sanitario italiano è stato, come è universalmente riconosciuto, penalizzato dalle politiche di compressione della spesa degli ultimi due decenni: un ampliamento del ruolo pubblico in questo settore è imprescindibile.

Le prospettive delineate richiedono un incremento della spesa destinata alla protezione sociale, che oggi, al netto del prelievo fiscale, non è in termini comparati elevata. Si deve in conclusione sottolineare che i problemi dello stato sociale, nelle forme in cui si sono manifestati in questi anni, sono derivati in larga misura da una stagnazione economica particolarmente persistente sia in termini assoluti sia rispetto agli altri paesi. Un funzionamento soddisfacente degli istituti di protezione sociale ha come presupposto ineliminabile un buon andamento del prodotto interno, correlato a una distribuzione del reddito equilibrata. Le potenzialità di crescita non devono essere, si può aggiungere, compromesse da inadeguate politiche economiche.

APPENDICE

Nel volume della Ragioneria Generale dello Stato (RGS), Tendenze di medio periodo della spesa previdenziale e sociosanitaria 2020, due paragrafi dell’Appendice 2 (pag. 324) sono dedicati rispettivamente a “Spesa pensionistica: un confronto fra le diverse definizioni” e “Analisi della spesa per la protezione sociale nei paesi dell’Unione Europea” (gli ultimi dati di fonte Eurostat ripartiti per funzioni in termini di pil si riferiscono al 2017).

Quattro definizioni di spesa pensionistica possono essere utilizzate (tab. in Appendice per tutti i dati qui commentati). La definizione Istat, denominata “Prestazioni pensionistiche”, oltre alle pensioni IVS comprende anche le pensioni indennitarie, quali le rendite per infortuni e le malattie professionali i, e le pensioni assistenziali, quali le prestazioni agli invalidi civili: in base a questa definizione le prestazioni complessive hanno raggiunto nel 2017 il 16,5% del pil.

Nei Conti della protezione sociale riferiti alle amministrazioni pubbliche, la voce “Pensioni e rendite” non ingloba le pensioni assistenziali, quali quelle agli invalidi civili, ma comprende le rendite infortunistiche: in termini di pil le erogazioni a questo titolo sono pari al 15,2% del pil.

Una terza definizione, Pension Expenditure, elaborata da Eurostat, è sostanzialmente coincidente con quella Istat, salvo un diverso trattamento di alcune voci assistenziali: il livello delle erogazioni sale al 15,8% del pil. La RGS, escludendo le pensioni e gli assegni ad invalidi civili di età inferiore a 65 anni (che diventano dunque prestazioni in denaro non pensionistiche), colloca la spesa al 15,2% (il raccordo fra a Pension Expenditure di Eurostat e l’aggregato Rgs è esposto nel volume a pag.330).

Infine, le erogazioni relative alle funzioni “old age, survivors, disability”, come calcolate da Eurostat per il 2017, pongono al 17,8% del pil la spesa pensionistica, un livello sensibilmente più elevato di quello derivato dalla definizione della RGS. I dati relativi alle tre funzioni sono tipicamente utilizzati nei confronti internazionali con una conseguente sopravalutazione della nostra spesa pensionistica in senso stretto.

L’origine di questa divaricazione rispetto alle altre definizioni è così descritta dalla RGS (p.326): “La funzione old age, oltre alla spesa per pensioni dirette IVS (con esclusione delle pensioni di invalidità di età inferiore all’età pensionabile e ala quota dei prepensionamenti classificati nella funzione Disoccupazione, include le erogazioni annuali da parte di datori pubblici e privati in termini di TFR limitatamente alla quota riferibile alla funzione vecchiaia (la restante quota rientra nella funzione disoccupazione), alcune spese per servizi erogati a protezione della funzione vecchiaia, le pensioni integrative erogati dai fondi pensione privati”. Analogamente, nelle altre due funzioni, survivors e disability, sono compresi interventi di natura assistenziale, quali le rendite infortunistiche e le prestazioni per invalidità civile.

Tabella di Appendice – Spesa pensionistica/PIL secondo le diverse definizioni dell’aggregato e dei valori finanziari (valori percentuali, aggiornato a marzo 2020)

| Anni | ISTAT STATISTICA “Le prestazioni pensionistiche” | Pensioni e rendite – Istituzioni pubbliche – Istat Conti di protezione sociale – Analisi per prestazioni | EUROSTAT – Pension expenditure | Funzioni “old age” e “survivors” | Funzioni “old age”, “survivors” e “disability” | RGS |

|---|---|---|---|---|---|---|

| 1999 | 14,1 | 13,5 | 14,2 | 15,0 | 16,3 | 13,3 |

| 2000 | 14,0 | 13,2 | 13,8 | 14,7 | 15,9 | 12,9 |

| 2001 | 13,9 | 13,1 | 13,7 | 14,5 | 15,7 | 12,9 |

| 2002 | 14,0 | 13,3 | 14,0 | 14,6 | 16,0 | 13,1 |

| 2003 | 14,1 | 13,4 | 14,0 | 14,9 | 16,3 | 13,2 |

| 2004 | 14,3 | 13,4 | 14,0 | 14,8 | 16,2 | 13,2 |

| 2005 | 14,4 | 13,5 | 14,1 | 14,9 | 16,2 | 13,3 |

| 2006 | 14,4 | 13,4 | 14,0 | 15,0 | 16,3 | 13,3 |

| 2007 | 14,4 | 13,4 | 13,9 | 14,4 | 15,8 | 13,3 |

| 2008 | 14,7 | 13,7 | 14,3 | 14,9 | 16,3 | 13,6 |

| 2009 | 16,1 | 14,8 | 15,4 | 15,9 | 17,5 |

IL MIO COMMENTO è UNA DOMANDA. LA SPESA PENSIONISTICA CHE OGNI ANNO VIENE EROGATA , DOVE LA RITROVO NEL RENDICONTO ECONOMICO DELLO STATO ? GRAZIE

C’è un malinteso voluto. Le pensioni derivanti dal lavoro le paga l’inps coi contributi versati dai lavoratori e dai datori di lavoro. Quindi nel bilancio dello Stato non troverai i circa 250 miliardi di pensione pagati ai lavoratori dipendenti e ai lavoratori autonomi. Troverai i trasferimenti relativi alla Spesa Assistenziale cioè non collegata a una attività lavorativa anche se passata.in entrata troverai invece circa 50 miliardi che l’inps gira allo Stato quali ritenute fiscali sulle pensioni

Risponde l’autore:

Tento una sintetica risposta. I conti istat delle pubbliche amministrazioni (stato, enti locali ed enti di previdenza) per il 2019registrano entrate da contributi sociali pari a 242 miliardi e spese per le prestazioni sociali in denaro per 363 miliardi, 300 dei quali sono pensioni ( non solo ivs, ma anche le indennitarie e le sociali). L’istat elabora poi i conti per sottosettore. I conti della protezione sociale, in particolare, evidenziano tutte le voci di spesa distinte per funzione. Il bilancio dello stato non rileva in questo contesto, se non per la quarta di prestazioni assistenziali a suo carico.

Resto a disposizione.